日本與台灣的稅制比較

這篇文章主要有幾個目的。我想要比較日本的所得稅與社會保險的負擔,跟其他國家的差距,來驗證日本是不是真的稅負比較高。 我會同時比較薪資中位數的勞工,以及收入在前 10%的負擔率,也會跟各個先進國家 OECD 做比較。我也會比較台灣跟各個先進國來做客觀的分析。

又到了報稅的季節了,之前寫過一篇文章關於日本與台灣的稅制比較。

我認為這樣子的比較還不夠完整。如果想要知道整個稅賦的全貌,除了比較平均或中位數之外,也要比較收入前 10% 的人負擔的稅以及社會保險的稅率是多少,才能做有效評估。

這篇文章主要有幾個目的。比較日本的所得稅與社會保險的負擔,跟其他國家的差距,來驗證日本是不是真的稅負比較高。

我會同時比較薪資中位數的勞工,以及收入在前 10%的負擔率,也會跟各個先進國家 OECD 做比較。我也會比較台灣跟各個先進國來做客觀的分析。

為了方便比較,數字皆以單身為前提計算,台灣、日本的稅務計算則從台日稅務計算機算出。

日本與台灣的扣繳制度有幾個關鍵差異:

日本採用「源泉徴収+年末調整」制度,公司每月從薪資預扣所得稅、住民稅,年底由公司進行年末調整自動結算,多數上班族不需要自行報稅,除非有醫療費控除、ふるさと納税等特殊情況。

所得稅稅率採累進制(5〜45%),另加復興特別所得稅。

台灣的扣繳制度相對單純,受雇者薪資可選擇「按月扣繳辦法」或「薪資所得扣繳稅額表」,但每年 5 月仍須自行辦理綜合所得稅結算申報,公司不代為年度結算。對非居住者統一扣繳 18%。

日本薪資與稅率比較

(順便抱怨一下,日本國稅局的資料要嘛就是 PDF,要嘛就是 Excel,計算上比較麻煩)

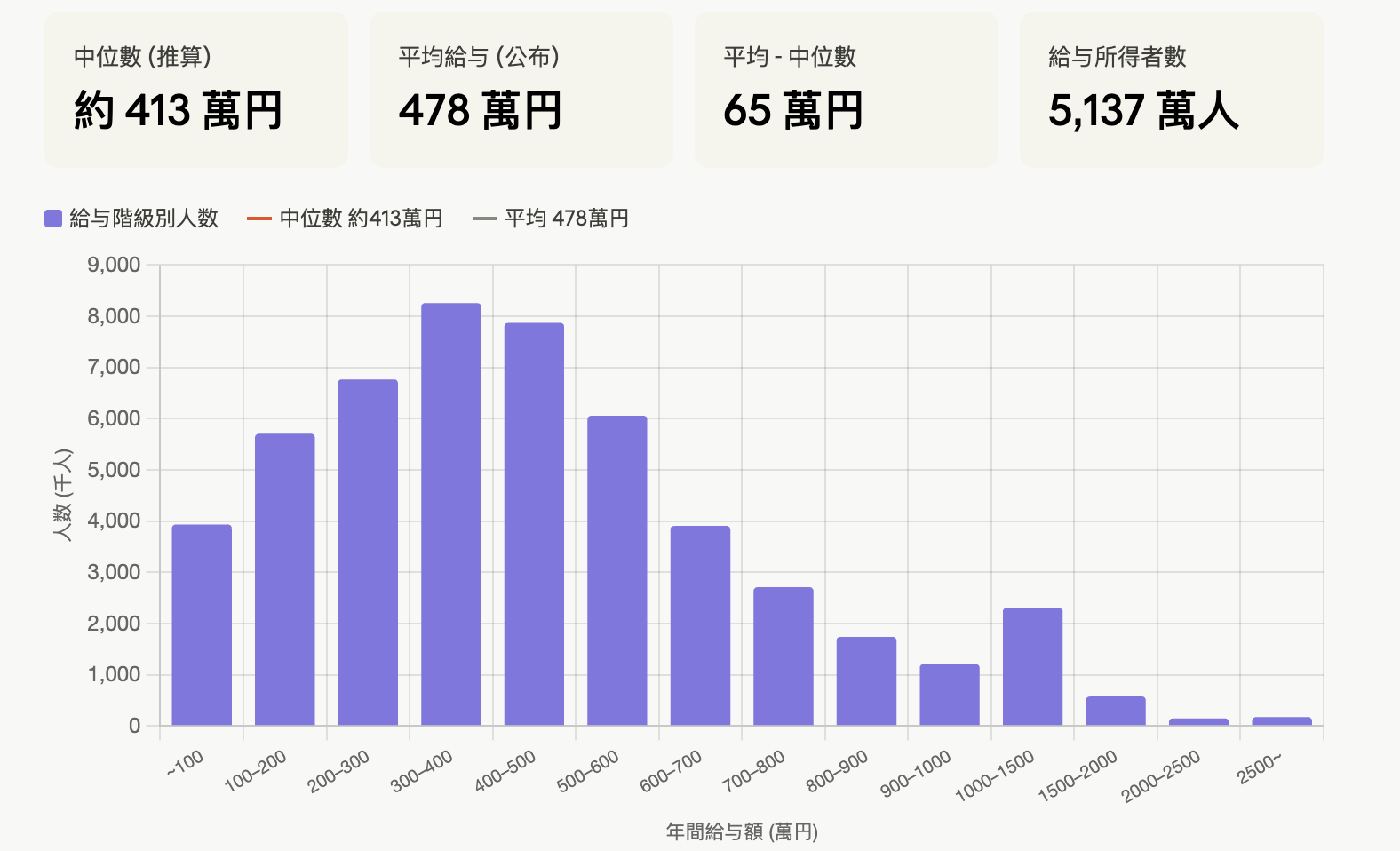

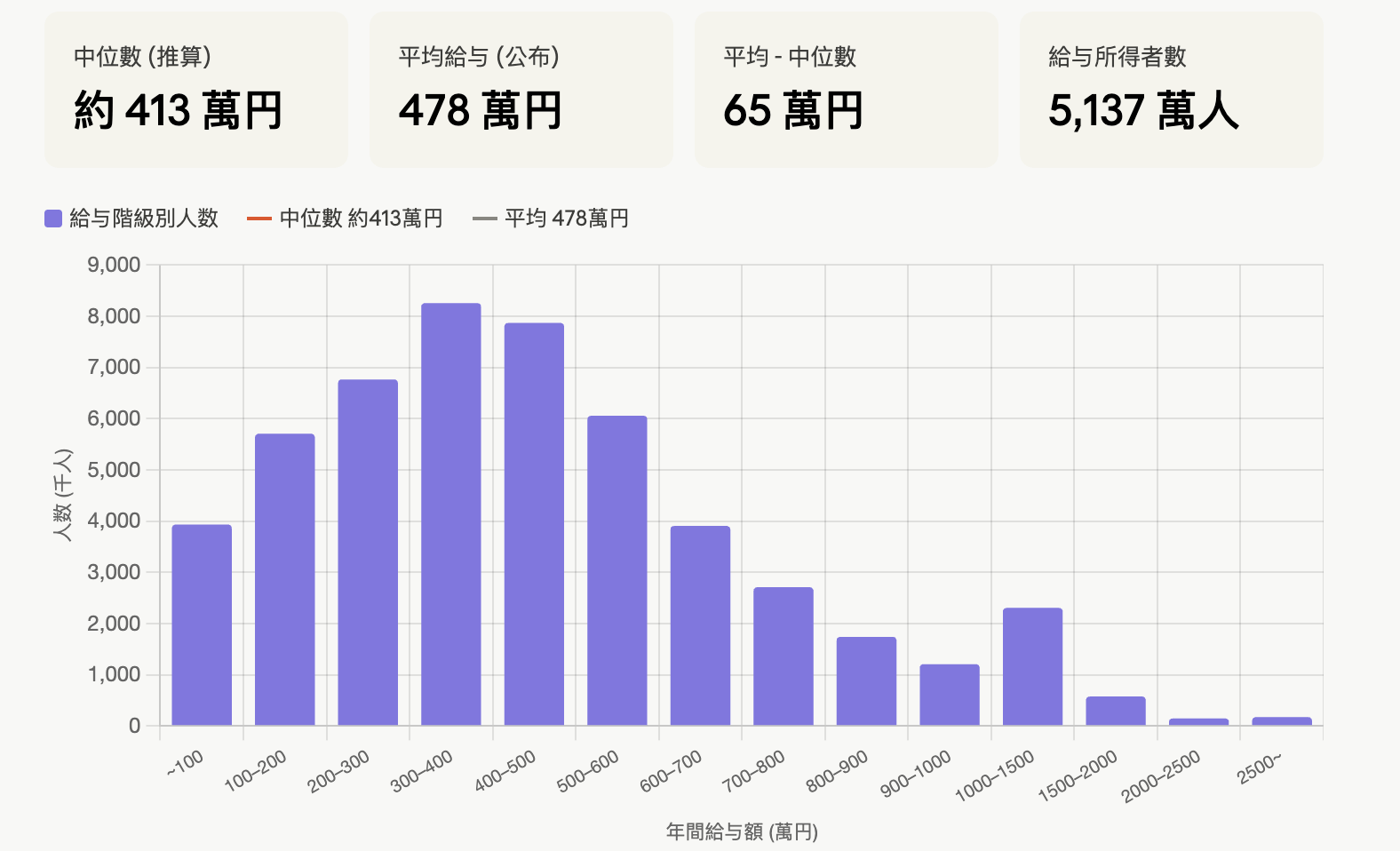

國稅局的統計資料並沒有中位數,所以我是用內插法的方式來估算中位數大概是多少。這個方法是假設每一個階級的收入是均勻分佈的,有可能會高估。

數字從令和六年的國稅廳——民間給与実態統計調査算出。

你也可以使用我做的小工具,輸入年薪後就可以知道目前薪水在哪個級距唷!

計算後可以得出中位數為 413 萬円。透過計算機算出的數字,得知稅金與社會保險佔了 20.15%。

再來計算前 10% 的收入額以及稅金、社會保險佔比,P90 的金額大約落在 858万円左右,稅金與社會保險佔了 26.1%。

為了讓負擔率更有感覺,我把台灣在同級距的薪水(中位數、P90)的負擔稅率也加入當作比較:

| 台灣(金額/負擔稅率) | 日本(金額/負擔稅率) | 差距 | |

|---|---|---|---|

| 中位數 | 54.6 萬元/4.99% | 413 萬円/20.15% | 4.04 倍 |

| 前 10% | 133.6萬元/7.54% | 858 萬円/26.1% | 3.46 倍 |

我認為做負擔稅率的比較時,絕對的數字意義不大,因為我們不是要比較實際的金額,而是想要比較負擔稅率的不同。可以發現在薪水在同樣的級距下,台灣日本負擔稅率差距有三到四倍。

與各國數字比較

接下來為了驗證日本稅率負擔是否較重,透過國際通用指標「稅楔(Tax Wedge)」來計算。

他的算法是 (個人所得稅 + 員工社保 + 雇主社保 − 現金給付) ÷ 總勞動成本,其中總勞動成本 = 稅前工資 + 雇主社保。這個指標衡量的是勞動所得稅對就業的抑制程度。

2024 年 OECD 38 國的單身平均工資勞工稅收楔子為 34.9%,日本的稅收楔子是 32.6% 屬於中段班。從數字來看的話,日本的稅率負擔並不高。

台灣不是 OECD 的成員國,所以我這邊按照公式做估算。

| 項目 | 月金額 (NTD) | 備註 |

|---|---|---|

| 稅前月薪 | 61,000 | |

| 雇主勞保 70% × 12.5% | ~5,338 | 分子 + 分母 |

| 雇主健保 60% × 5.17% × 1.57 | ~2,968 | 分子 + 分母 |

| 雇主勞退提繳 6% | ~3,660 | 分子 + 分母 |

| 雇主職災 ~0.21% | ~128 | 分子 + 分母 |

| 員工勞保 20% × 12.5% | ~1,525 | 分子 |

| 員工健保 30% × 5.17% | ~946 | 分子 |

| 綜所稅(粗估月平均) | ~1,000–1,500 | 年薪 73 萬,扣除額後落在 5% 級距 |

可以算出約在 22% ~ 23% 左右。跟 OCED 排名末段的國家(韓國、瑞士、紐西蘭)差不多。與西歐與北歐國家超過 45% 甚至 50% 的稅收楔子相比,日本的負擔率顯著較低。

在這邊可以得出兩個結論:

- 用薪資級距作比較,日本的稅負擔率的確比台灣重,大約有三到四倍的差距

- 用稅楔(Tax Wedge)與其他 OCED 國做比較,日本為中段班,而台灣屬於後段班

其他因素

儘管國際數據顯示日本的負擔率並非最高,但日本中位數薪資者的感受卻和數據有差距,我認為有幾個原因:

- 薪資停滯與實質可支配所得減少:自 1990 年代末以來,日本的名義薪資增長極其緩慢。日本 2024 年的平均薪資水平約為 49,446 美元,相較於 2000 年的 50,109 美元幾乎沒有增長,甚至略有下降 。在薪資不動的背景下,社會保險費率從 9.3% 上升至 15.3%

- 社會保險的累退性:日本的個人所得稅是採累進制,但社會保險費有「標準報酬月額」上限,對於中低收入者而言,其費率是固定的百分比,但對於極高收入者而言,超過上限的部分不再徵收,中位數薪資者承擔了最高比例的社會保險壓力

社會福利

單純討論負擔率而不討論社會福利是不完整的。日本的高負擔率支撐的社會安全網,與其他發達國家的對比相當明顯。就以醫療保險來作比較,日本的國民負擔中,約有18%以上用於社會保險,這換來了全民覆蓋的醫療體系。

對比台灣,台灣之所以能維持全球先進國家中極罕見的「低稅負、低保費」模型,是過去三十年來政治與經濟權衡的結果。這種結構在促進經濟增長的同時也面臨各種挑戰。

透過免除中低薪族群的所得稅,政府獲得了在其他政策(如土地、環境)上的執行空間。但這導致了台灣所得稅基的高度集中——前10%的納稅人貢獻了全國超過 80% 的綜合所得稅收,形成了「少數人養全國」的財政格局。

這麼看來低負擔是有代價的,或者說任何政策本身都是有代價的。

台灣勞工保險基金面臨嚴重的精算失衡,其財務缺口已達兆元等級。勞保投保薪資上限凍結在 45,800 元,雖然減輕了高薪者的負擔,但也限制了基金的保費收入,並導致未來年金給付水平無法跟上通膨與平均薪資的增長。對比日本雖然也有薪資上限(月額 650,000,負擔 9.15%),仍比台灣多上不少。

在台灣健保方面進行了幾項調整,像是調整了最高級距至 313,000 元,但是在低費率的前提下,醫療體系的長期財政壓力和醫護勞動條件的惡化,現場護理人員面臨長期的低薪與壓力,醫院量能已經無法負荷。這都是低負擔結構下的負面結果。

結論

從數字來看,日本對比台灣是相對負擔率較高的國家,但台灣目前全民低負擔的財政現狀也是一把雙面刃。

日本由於長期薪資停滯與日圓購買力下降,中位數薪資者在繳納負擔後所剩餘的實質財富遠低於同級別的先進國家,加上逐年攀升的「隱形增稅」(社會保險費),日本民眾的財務自由度確實受到了嚴重擠壓。