PayPay 與資金決済法

PayPay 大約是在 2019 年時開始迅速爆紅,初期透過各種優惠活動、高回饋率拉攏消費者跟合作店家,逐漸成為市占率最高的第三方支付服務,很多店家都可以直接用 PayPay 付款。本篇文章講解 PayPay 的前世今生與日本第三方支付的法律 - 資金決済法

前幾天看到 PayPay 支援街口支付、全支付、玉山 Wallet 的新聞,趁著這個新聞來分享一些日本的第三方支付觀察。

PayPay 大約是在 2019 年時開始迅速爆紅,初期透過各種優惠活動、高回饋率拉攏消費者跟合作店家,逐漸成為市占率最高的第三方支付服務,很多店家都可以直接用 PayPay 付款。

PayPay 於 2018 年底推出後,大約在 2019 年時逐漸展露頭角,靠著提供高趴數的回饋吸引使用者,很多店家也紛紛導入 PayPay,甚至在街角的麵包店都可以支援用 PayPay 付款。

付款主要分為幾種方式,一種是由店家掃條碼收款,一種是先掃 QR Code 之後由使用者自己輸入金額後付款給店家確認。

除了 App 介面友善、容易操作之外,搭配 My Number 可以在手機上完成全部的審查直接開戶。

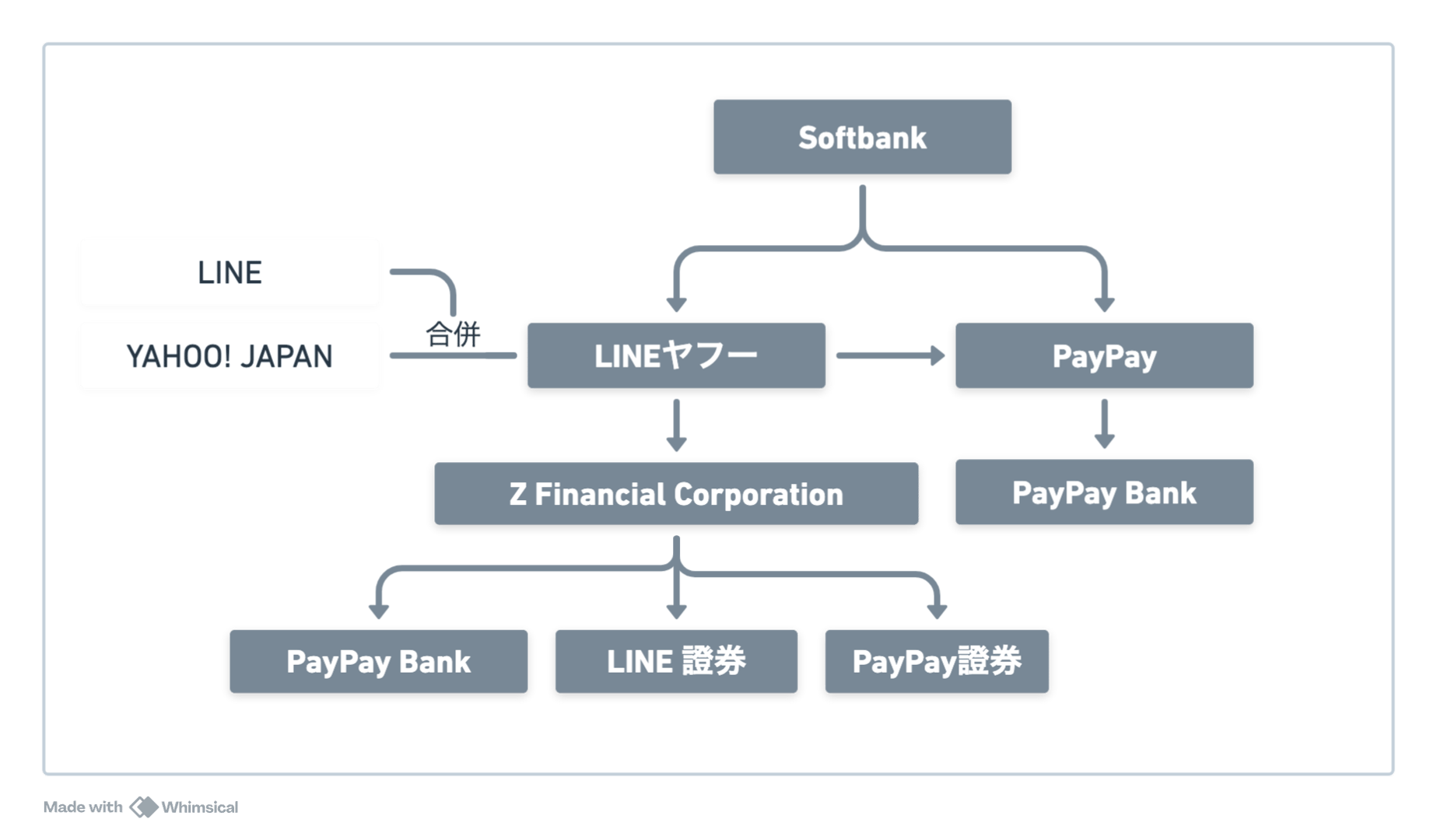

PayPay 原本是由 Softbank 與 Yahoo! Japan 合資成立的公司,不過 2020 年時 LINE、YAHOO! Japan 與 Z-HOLDINGS 宣佈了三社合併的消息,並在 2023 年完成合併。

PayPay 跟 LINE Pay 也從原本的競爭關係演變為合作關係,像是如果透過掃 QR Code 的方式付款 LINE Pay 也能成功掃 PayPay 的 QR Code 並直接在 LINE Pay 上付款。但如果是店家掃碼的話,還是要有 PayPay 的帳號才能使用。

對第三方支付來說,使用者和店家看得就是市占率,能夠用的店家多、大家都在用,使用者就會逐漸變多。回饋率雖然也是需要考量的角度,但不管是什麼服務最終都會回到 0.5% ~ 1% 左右,或是限制上限額。

成功主導市場後,PayPay 也順理成章整合了各種金融服務,像是 PayPay 銀行、PayPay 信用卡、PayPay 證券。(經推友指正,PayPay 銀行、信用卡、證券等服務都是 Yahoo 本來就有的服務改名後繼續使用)

除了用 PayPay 綁定 PayPay 信用卡賺回饋之外,也可以用來繳納帳單、用點數投資,或是在 YAHOO ショッピング上消費有 5% 回饋。

PayPay 銀行提供的優惠比郵局帳戶好很多,像是在超商的 Seven ATM 領錢超過一定額度免手續費;如果是薪轉戶可提供一定次數的免轉帳手續費。

在台灣 LINE Bank 跟 LINE Pay 都有很多使用者,許多店家也都有支援 LINE Pay;而在日本,LINE Bank 的開發似乎挫折連連,最後宣布終止開發,就連 LINE 證券也準備要終止服務了。

PayPay 與 LINE、YAHOO! JAPAN 之間的關係

PayPay 是成立於 2018 年的日本公司,背後主要是由 Softbank 與 Yahoo! Japan 合資。雖然是日本公司,但背後是由 Softbank 出資的印度公司 Paytm 提供技術支持。

要搞清楚 PayPay、LINE、YAHOO! Japan 的關係,可從上圖略知一二,LINE 與 YAHOO! JAPAN 合併之後變成了 LINEヤフー株式会社,背後由 Softbank 與 NAVER 共同出資。

而 PayPay 則是由 Softbank 與 LINEヤフー共同出資,PayPay 銀行則是在 LINEヤフー的 Z Financial 傘下。

資金決済法

既然聊到了第三方支付,那就必須提一下日本的遊戲規則,主要是由資金決済法規範。在日本,支付手段主要可以分為「事先付款」、「即時付款」、「事後付款」。

一般消費時使用的第三方支付都屬於「即時付款」。像 PayPay、LINE Pay 這些服務,並非直接傳遞現金,而是透過決済業者來消滅債權關係(消費者付錢給店家),就叫做決済代行。

決済サービス提供者を介して、債権債務関係を解消すること

這類型的服務都歸資金決済法管轄,主管機關為金融廳。

為了達成要件,只要是非銀行業者想要做決済業務,都必須要登錄為資金移動業者。然而這並不是說登記就登記的,為了確保履行債務不會付不出錢來,這些業者需要有履行保證金 100% 以上。也就是如果每天的交易量有 1000 萬日幣,那麼保證金就必須高於 1000 萬日幣。

這對一般的新創公司是難度相當大的挑戰,畢竟這些小公司不太可能湊出那麼多錢放著不動。仔細看看法條對於保證金的解釋,債券、信託也可以當作保證金,甚至跟銀行做保全契約,再由銀行付保證金給信託也能當作履行保證金。

前幾年因為廣告(真的很有趣)非常火紅的分帳付款服務 Paymo,就有因為它當初並不是資金移動業者,而是以「收納代行」的方式執業而引發爭議。

收納代行跟決済代行不一樣的地方是,收納代行通常是以超商繳款當作付款機制,例如選擇超商繳款時,電商會先印出條碼,消費者再用這個條碼到超商付現金。

在這邊收納代行的公司扮演的是一個代理角色,消費者先付錢給收納代行公司,再由收納代行公司付給電商。

雖然當初也有收納代行是否也算在資金移動業的討論,但最後的結論是如果是收納代行的話並不算在資金移動業者底下。

既然不算在資金移動業底下,最大的好處就是不用登記,也不需要受到金融廳的監督,應該也是 Paymo 當時的想走的方向來規避保證金。不過沒多久服務就關閉了,畢竟跟一般資金移動業者比起來,沒有監督跟保證金的風險,就是要由消費者承擔。

資金決済法在前幾年有一次修法,主要是加入了一些細分,每次交易金額在 100 萬日幣以下的是第二種資金移動;每次交易金額 100 萬日幣以上則是屬於第一種資金移動。像 PayPay 跟 LINE Pay 都屬於第二種資金移動業。

本人確認

只要是決済代行的服務,根據法律規定通常都需要做本人確認。

說到這裡我要抱怨一下,如果大家來日本工作的話千萬不要用自己的本名做漢字登記。在日本,你的在留卡名字預設會是英文。而日本可以做漢字登錄,可以把你指定的漢字標記在在留卡、My Number 上。

我當初抱著有趣的心情到填表,雖然最後想想還是算了,但是入國管理局的人瞄到申請表後就問:「咦?我看你有寫申請表,不一起用嗎?」當時是怕日文沒有這個漢字可能沒辦法,入國管理局的人很有自信地回:「沒事沒事,就算沒有也沒關係,我們會幫你用出來」。

的確,在留卡上面有我的中文名字了很棒。但跟其他服務的連結簡直是慘不忍睹。有些服務就是不支援這些漢字,My Number 上怎麼掃就是會出現名字對不上、編碼錯誤、方格顯示,最後還是要走人工書面審核。

建議大家,如果真的要留中文的話,不妨就直接取個日本名字吧。不過還是建議全部用英文,在遇到身份驗證的情形時會方便很多!