離職無收入也要繳國民健保?日本的國民健保解析

在日本,如果是在公司上班的話,通常會加入公司指定的健康保險組合。除了保險費比較便宜之外,公司還會負擔一半的金額。

然而日本政府規定國民必須加入醫療保險,就算沒有工作,甚至是沒有收入,都必須加入國民健保。

國民健保是什麼?跟公司健保的區別是什麼

日本與台灣的健保機制不同,在台灣不管有沒有在公司工作,都是繳全民健保;然而日本會依照身份的不同有變化:

| 項目 | 國民健康保險 | 健康保險 |

|---|---|---|

| 費用 | 依照去年世帶總所得算出 | 根據標準報酬額算出 |

| 費用負擔 | 全額 | 公司與個人分別負擔一半 |

| 扶養 | 無扶養制度 | 有扶養制度。被扶養者保險額為 0 |

| 加入條件 | 接案、運動員、無業 | 正社員、打工(超過一定時數) |

| 繳費方式 | 分為 10 期繳納 | 每個月從薪水扣除(源泉徵收) |

基本上兩個都享有同樣的權利,像是出產時的補助、只需負擔 30% 的費用、高額手術可減免。公司的健康保險還有傷病手当金,因為傷病而請假時還會保障薪資的三分之二。

離職後 14 天內申請

離職後的 14 天內需要到居住地的區役所或市役所申請加入手續。如果有特殊條件的話(例如非自願離職、傷病等等),可以申請國民健保減免。國民健保一年有 10 期,所以每一期大約是月費 x 1.2 左右的金額。

國民健康保險的金額由去年所得算出

愷開

愷開

如果你是跟我一樣,打算從正社員轉為自由工作者,那麼要特別注意國民健康保險的金額。因為國民健康保險的繳納額是從去年的所得算出,所以就算沒工作、收入少也一樣需要繳納。

實際要繳納的金額可以參考這張表。

| 年間保険料 (介護なし 40~64歳以外) | 年間保険料 (介護あり 40~64歳) | |

|---|---|---|

| 0円 | 65,600円 | 82,100円 |

| 250,000円 | 65,600円 | 82,100円 |

| 500,000円 | 73,643円 | 91,655円 |

| 750,000円 | 102,368円 | 125,780円 |

| 1,000,000円 | 131,093円 | 159,905円 |

| 1,250,000円 | 159,818円 | 194,030円 |

| 1,500,000円 | 188,543円 | 228,155円 |

| 1,750,000円 | 217,268円 | 262,280円 |

| 2,000,000円 | 245,993円 | 296,405円 |

| 2,250,000円 | 274,718円 | 330,530円 |

| 2,500,000円 | 303,443円 | 364,655円 |

| 2,750,000円 | 332,168円 | 398,780円 |

| 3,000,000円 | 360,893円 | 432,905円 |

| 3,250,000円 | 389,618円 | 467,030円 |

| 3,500,000円 | 418,343円 | 501,155円 |

| 3,750,000円 | 447,068円 | 535,280円 |

| 4,000,000円 | 475,793円 | 569,405円 |

| 4,250,000円 | 504,518円 | 603,530円 |

| 4,500,000円 | 533,243円 | 637,655円 |

| 4,750,000円 | 561,968円 | 671,780円 |

| 5,000,000円 | 590,693円 | 705,905円 |

| 5,250,000円 | 619,418円 | 740,030円 |

| 5,500,000円 | 648,143円 | 774,155円 |

| 5,750,000円 | 676,868円 | 808,280円 |

| 6,000,000円 | 705,593円 | 842,405円 |

| 6,250,000円 | 734,318円 | 876,530円 |

| 6,500,000円 | 763,043円 | 910,655円 |

| 6,750,000円 | 791,768円 | 944,780円 |

| 7,000,000円 | 820,493円 | 978,905円 |

| 7,250,000円 | 849,218円 | 1,013,030円 |

| 7,500,000円 | 864,460円 | 1,033,672円 |

| 7,750,000円 | 871,460円 | 1,041,460円 |

| 8,000,000円 | 878,460円 | 1,048,460円 |

| 8,250,000円 | 885,460円 | 1,055,460円 |

| 8,500,000円 | 890,000円 | 1,060,000円 |

| 8,750,000円 | 890,000円 | 1,060,000円 |

| 9,000,000円 | 890,000円 | 1,060,000円 |

| 9,250,000円 | 890,000円 | 1,060,000円 |

| 9,500,000円 | 890,000円 | 1,060,000円 |

| 9,750,000円 | 890,000円 | 1,060,000円 |

| 10,000,000円 | 890,000円 |

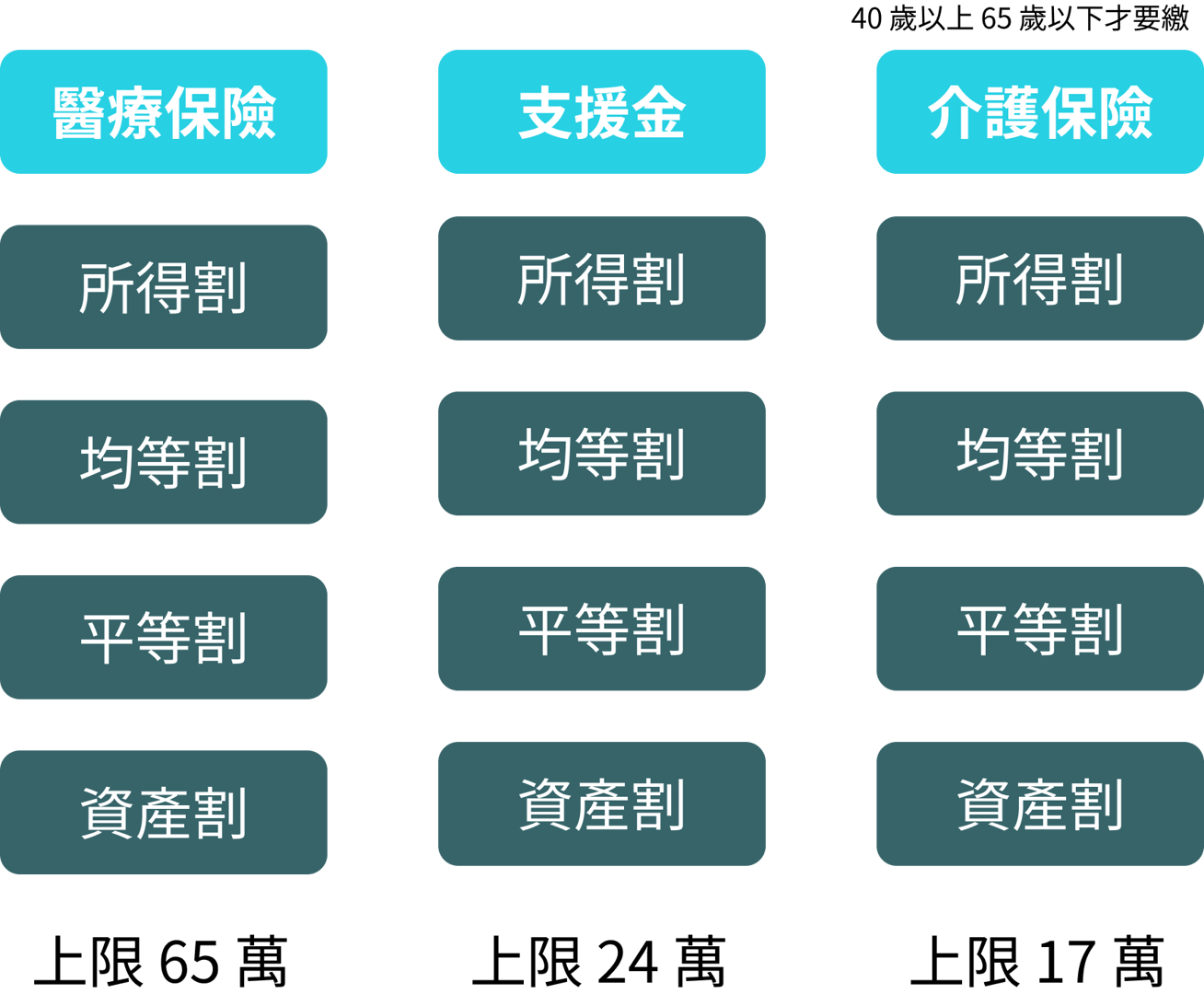

國民健保要繳的錢主要有三個部分:

- 醫療費

- 支援費

- 介護費

介護費是 40 歲 ~ 64 歲要支付的費用;而支援費則是支持老年人醫療費用。從這個表可以觀察到,大約在收入超過 850 萬日圓時會達到上限 890,000 日圓,平均下來每個月要繳 74,166 日圓。就算沒有收入,也需要繳交每年 65,600 日圓的保險費。

若以東京的健康保險額計算,可以發現在同樣級距下,國民健康保險與公司健康保險的差別:

- 國民健康保險:74,166 日圓

- 公司健康保險:35,180 日圓(已折半)

計算方式

國民健保的計算方式包含:

- 所得割

- 均等割

- 平等割

- 資產割

國民健康保險分成三大部分——醫療保險、後期高齡者支援金、介護保險。介護保險是 40 歲以上到 65 歲的人士需要繳的,40 歲以下的族群則是要繳醫療保險與後期高齡者支援金。

再來,每個項目裡頭又分為所得割、均等割、平等割。所得割是按照所得金額乘以一定比例算出,均等割則是依照世帶人口計算、平等割是大家都是一樣的價格

每個項目加起來即為要支付的金額。

這邊要注意的是,國民健康保險沒有撫養的概念,假設世帶有兩個人,一位負責生計;一位無收入的情況下,加入國民健康保險還是要算錢。也就是剛剛提到的均等割,如果被撫養者有收入的話,保險費也會變高。

每個項目都有上限,國民健康保險最多就是每年繳 89 萬日圓(之後會調漲),給与収入的話會在 1000 萬左右達到上限;自營業等其他收入的話則是在 850 萬左右。

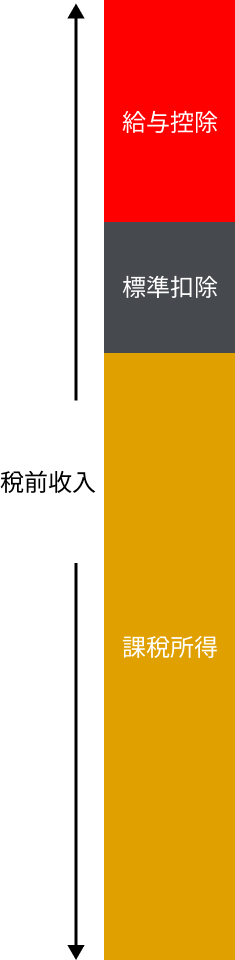

為什麼正社員跟自營業的計算方式不一樣呢?主要是因為領公司薪水的正社員,屬於「給与収入」,個人事業主的話則是屬於「事業收入」。而給与収入又有給与扣除,因此計算上不太一樣。計算方式如下:

以 300 萬計算的話:

- 給与収入 - 給与控除 - 標準扣除額 43 萬日圓 = 課稅所得

- 300 萬 - (300 * 0.3 + 18) - 43 = 149 萬

- 所得割

- 醫療金:課稅所得 * 7.54% = 149 * 7.54% = 11.23 萬

- 支援金:課稅所得 * 3.09% = 149 * 3.09% = 4.6 萬

- 均等割

- 醫療金:28,000

- 支援金:11,000

- 平等割

- 醫療金:28,000

- 支援金:11,000

全部加起來後即為國民健保的年度額——23.63 萬日圓

不過使用國民健康保險大部分都是自營業的工作者,不是領薪水的型態,因此不會有給与控除。因此計算方式如下:

- 收入 - 標準扣除額 43 萬日圓 = 課稅所得

- 300 - 43 = 257 萬

- 所得割

- 醫療金:課稅所得 * 7.54% = 149 * 7.54% = 19.37 萬

- 支援金:課稅所得 * 3.09% = 149 * 3.09% = 7.94 萬

- 均等割

- 醫療金:28,000

- 支援金:11,000

- 平等割

- 醫療金:28,000

- 支援金:11,000

全部加起來後即為國民健保的年度額—— 35.11 萬日圓。

社會保險可以全額扣除

不管是國民年金還是國民健康保險,所繳的錢都可以全額扣除。這樣一來明年繳得所得稅、住民稅會少很多。在公司工作時已經先幫你算好了;如果是個人事業主的情況下,記得要做確定申告。

愷開

節省國民健康保險的方法

國民健康保險比想像中的貴,要怎麼省錢呢?以下是我查到的一些方法,詳細請諮詢稅理士。

- 成立一人公司:成立法人後,可以加入厚生年金、健康保險,也可以透過其他節稅手段壓低所得。通常建議事業所得高於 800 萬日圓後再考慮成立一人公司,否則設立公司的成本反而更高

- 世帶分離:假設配偶有收入,由於國民健康保險沒有撫養的概念,因此這個情況下,世帶分離讓配偶享有減免優惠可以降低整體的國民保險金額

- 加入國民健康保險組合:若從事的職業是文藝美術及著作活動,可以加入文藝美術國民健康保險組合