日本最強節稅神器 - iDeCo 與企業型 DC 【日本投資】

在日本工作領日幣,不免會開始考慮在日本置產或投資,日本不管是股市還是投資制度都有與台灣截然不同的地方,今天要來介紹的是確定拠出年金以及 iDeCo。

與厚生年金、國民年金的不同

厚生年金與國民年金都是每個月根據薪水級距繳一筆費用,等到老了以後每個月可以拿到年金。

確定拠出年金也是年金制度的一種,且可以自己選擇金融商品投資。一樣是 60 歲以後才能開始提領,但至少拿去投資比較容易累積報酬,進而讓未來能領取的年金變多。

除此之外確定拠出年金的獲益是非課稅,而且付出的金額是可以當作扣除額的。(企業型與 iDeCo 有些許不同,下面會詳細說明)。

因此儘管有 60 歲以後才能提領的限制,但因為節稅效果非常顯著,所以很多日本人都會使用這個制度。

| 可提領年齡 | 加入期間 |

|---|---|

| 60 歲 | 10 年以上 |

| 61 歲 | 8 ~ 10 年 |

| 62 歲 | 6 ~ 8 年 |

| 63 歲 | 4 ~ 6 年 |

| 64 歲 | 2 ~ 4 年 |

| 65 歲 | 1個月 ~ 2 年 |

拿到的錢不會變多,但原本要拿去付所得稅及住民稅的錢,一部分變成未來可以拿回來的投資。

確定拠出年金介紹

確定拠出年金是指在工作時把一部分的錢拿來做定期定額投資,60 歲以上後可以當作年金取出的制度。

確定拠出年金英文叫做 Defined Contribution,所以在日本很多人也會稱「確定拠出年金」為 DC。

確定拠出年金分為「企業型」以及「個人型」,有時會看到縮寫成「企業型DC」以及「個人型DC」,都是指確定拠出年金的意思。

企業型 DC

企業型DC 是看公司那邊是否有導入,如果有的話正社員可以自由選擇要不要加入,每個月掛金上限是 55,000 圓。有些企業會幫正社員出錢,也可以選擇直接從薪水扣除一部分的錢直接運用。

根據我自己和朋友的經驗,能夠選擇的商品根據證券商不同有差異,整體來說能選擇的商品有限。不過像是知名的 S&P 500 或オルカン等熱門的投資信託,大部分的金融機構都會提供。

愷開

愷開

個人型 DC(iDeCo)

iDeCo(イデコ) 應該是日本政府為了讓這個制度廣傳想出的簡稱,其實就是個人型確定拠出年金的意思。

由於是個人型 DC,所以金融機關等等都可以自己選擇,目前比較有名的是 SBI 證券與樂天證券。

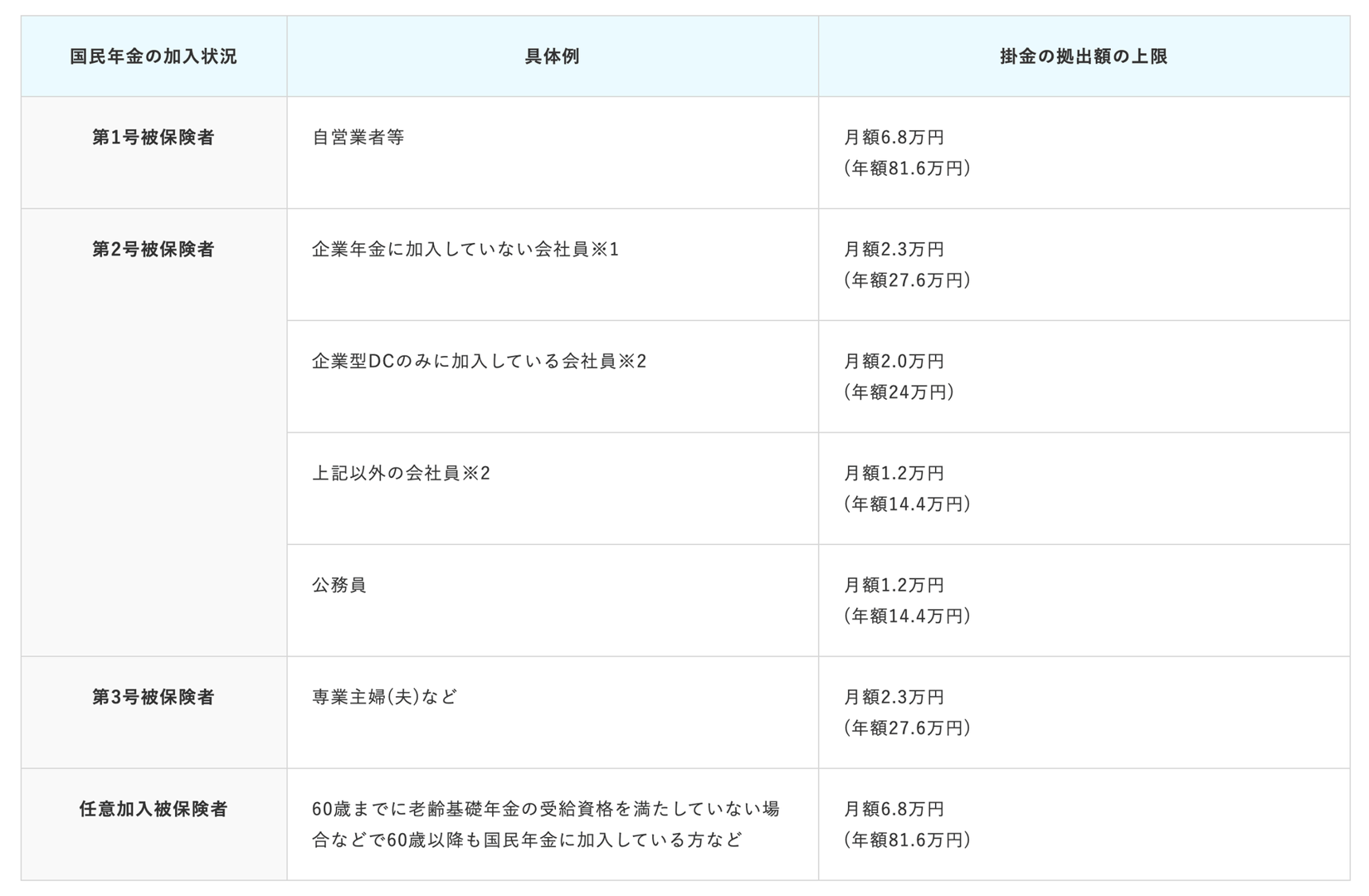

這邊要注意的是每個月的上限額根據工作型態會不太一樣,可以參考這張表格:

另外要注意的是加入是需要帳戶管理費,大約 100 多圓左右,雖然很少但累積幾十年也是一筆錢。

兩者差別與我的建議

企業型與個人型的主要差別可以對照這張表格:

| 個人型 DC(iDeCo) | 企業型 DC | |

|---|---|---|

| 工作型態 | 不管是自由業者或正社員都可以使用 | 正社員 |

| 加入對象 | 只要有加入國民年金就可以 | 要在有導入企業型 DC 的公司工作正社員 |

| 掛金 | 本人負擔 | 公司負擔(可加碼從薪水或獎金扣) |

| 金融商品 | 較多 | 較少(看公司導入的金融機關) |

| 離職後手續 | 不變,可繼續使用 | 如果有導入企業型DC可繼續使用,如果沒有要移轉為 iDeCo |

| 帳戶管理費 | 自己負擔(每月約 100 多圓) | 企業負擔 |

從以上的表格來看,我的建議是 iDeCo 雖然會麻煩一點,但整體來說會比企業型 DC 更具優勢,原因有幾個:

- 可以選擇的金融商品比較多

- 換工作時不用再更換帳戶

- 不管是正社員或自由業都可以使用

- 跟企業型DC 額度搭配可最大化節稅效果

不過要注意的是幾乎所有金融機關,iDeCo 的帳戶都要付每個月的管理費,大約在 100 多圓不等,而企業型 DC 的話則是由企業負擔。

不過換個角度想,如果打算在一家公司待到退休的話,或是未來的職涯都決定在公司就職,直接用企業型 DC 可以省掉自己申請 iDeCo 帳戶的麻煩,同時也可以省下每月的管理費用。

然而,我自己到現在也不確定自己是否會在日本待到 60 歲,因此現階段我沒有加入任何確定拠出年金制度,只有使用 NISA 而已。

愷開

注意上限金額

確定拠出年金的上限額會根據雇用型態有點不同,這點要注意一下,詳細金額可參照上表

- 正社員

- 有加入企業型 DC:iDeCo 最高每月 20,000 圓,企業型 + iDeCo 總和不超過 55,000 圓

- 沒有加入企業型 DC:iDeCo 最高每月 23,000 圓

- 自由業:iDeco 最高每月 68,000 圓

我看到這個算法覺得好麻煩,尤其是考慮到要轉職或是要成為自由接案者的時候,還要把企業型 DC 的帳戶做移轉,那一開始就直接用 iDeCo 或許是更好的方式。

雖然目前企業型 DC 與 iDeCo 是可以併用的,但一樣會遇到轉職後移轉手續繁雜的問題。

可能的組合方式

1. 懶人組合 + iDeCo

在公司工作的話會出現兩種情況:

- 公司有導入企業型 DC:公司幫你付的金額 + iDeCo 每月上限 20000 圓

- 公司沒有導入企業型 DC:自己 iDeCo 每月上限 23,000 圓

自由業:iDeCo 每月上限 68,000 圓

2. 懶人組合無 iDeCo

在公司工作:

- 公司有導入企業型 DC:公司幫你付的金額

- 公司沒有導入企業型 DC:什麼都沒有

3. 全額活用型

在公司工作的話:

- 公司有導入企業型 DC:企業型 DC 上限 + iDeCo 每月上限 20000 圓湊到每月上限 55,000圓

- 公司沒有導入企業型 DC:只有 iDeCo 上限 23,000 圓

這邊只是大致列出方向,最新的金額與作法以公家機關的公告與資料為準。

結語

iDeCo 的運用額可以全額控除用減稅,節稅效果顯著。

然而隨著而來的是資金的不靈活性,要到 60 歲才能提領,再加上外國人的身份有其不確定性,因此我認為是最後才需要考慮的節稅手段。

反之如果下定決心長期留在日本的話,iDeCo 會是強大的節稅手段,再加上企業型DC 且可以自由加碼的話,能夠拿來扣除的額度又更多了。

如果想要更靈活運用資金又想要節稅的話,可以考慮 NISA 制度。

愷開