節稅神器!日本投資制度 - NISA 介紹

NISA 到底是什麼?

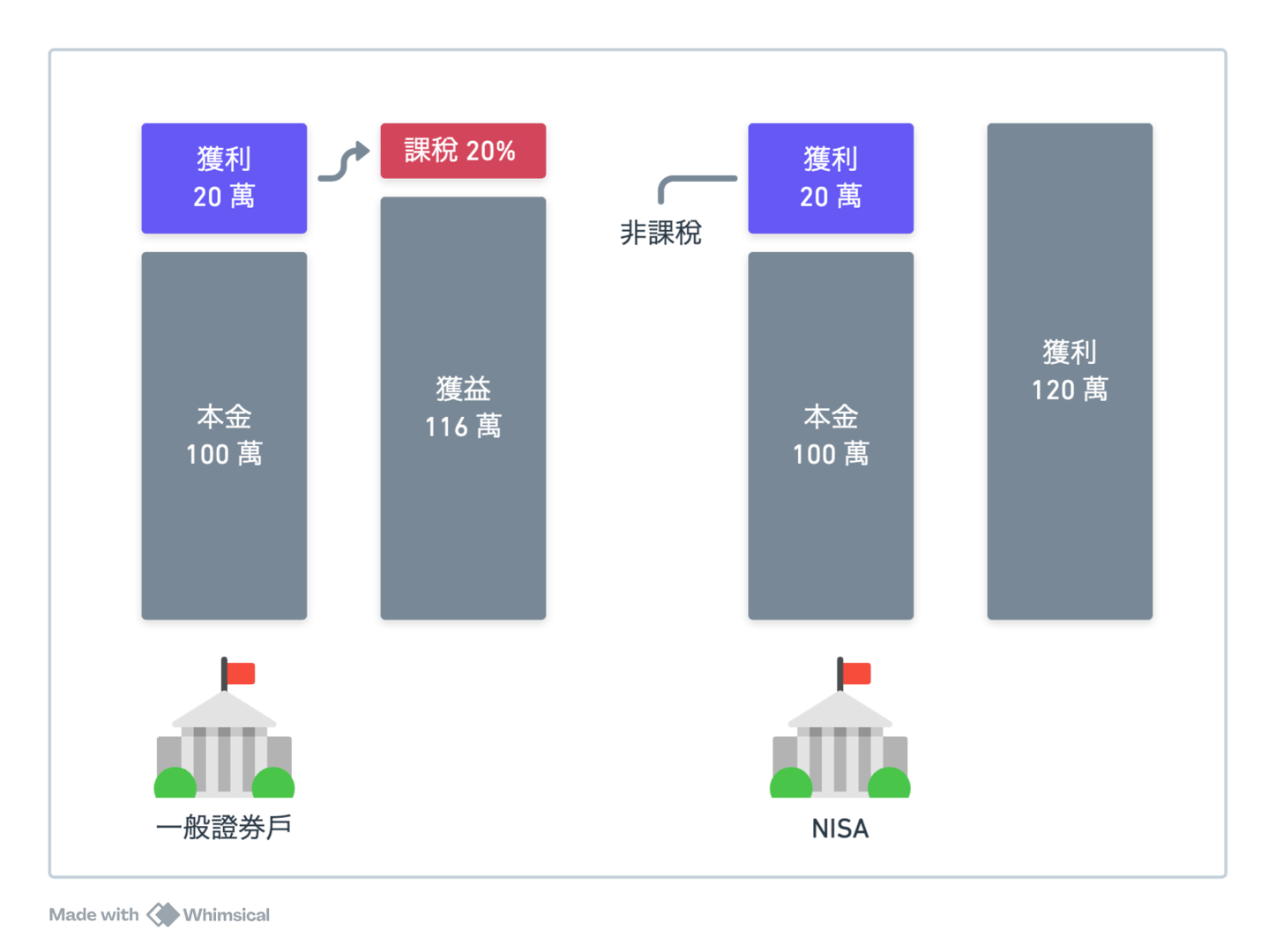

NISA 全名叫做 Nippon Individual Savings Account,非常日本式的英文命名。這個 NISA 帳戶可以讓你在一定額度內,投資金融商品時獲得的利益免課稅。

在日本一般證券戶的投資收益所得稅高達 20%,跟台灣比起來差很多。在台灣股票的收益所得是沒有課稅的,只有證券交易所得稅跟手續費而已,和日本同事們分享的時候他們都嚇到了。

因此不少人為了節稅,都會使用 NISA 帳戶來投資。NISA 在 2024 年更換成新制,因此在這邊只介紹新制的部分。

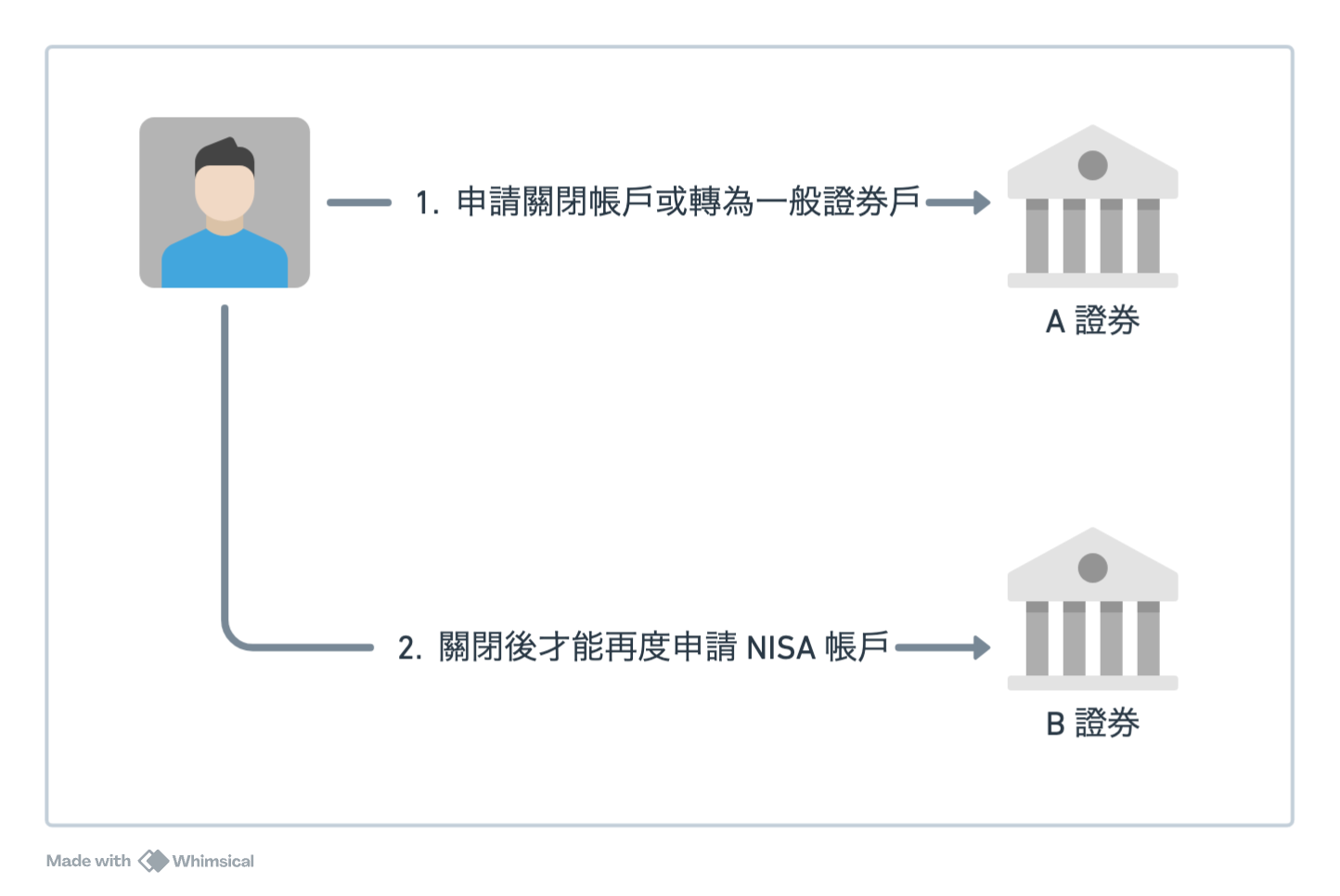

NISA 是一個特別的證券戶,每個人只能擁有一個,可以直接在各大證券申請。

所以你在 A 證券申請了 NISA 帳戶之後,在 B 證券就無法再申請 NISA 帳戶,必須先將 NISA 帳戶關閉或是轉為需要課稅的一般帳戶後,再去 B 服務申請 NISA 帳戶,不能直接移轉。

外國人也申請嗎?

只要是在日本居住且年滿 18 歲以上都可以申請 NISA 口座。所以基本上來日本工作的人都是符合資格的。

兩種額度 – つみたて投資枠與成長投資枠

NISA 又可以分為兩種額度,一種是只能定期定額的額度,叫做「つみたて投資枠」,每年最高限制 120 萬日幣,換算下來是每個月 10 萬日幣。

這個額度只能用來買通過金融廳標準的投資信託,每家證券公司推出的投資信託不盡相同,不過像是熱門的 S&P500(標普 500)、日經指數、TOPIX 都有對應的基金可以買,所以選擇還是相對多元的。

不過像那些高槓桿的基金就不行當作 NISA 的對象,例如楽天日本株4.3倍ブル等等以高倍率為主的基金。

另外一種是「成長投資枠」,他的投資對象就比較多元,股票、投資信託都可以買,最高上限是每年 240 萬日幣。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 申請條件 | 在日本居住且年滿 18 歲以上 | 在日本居住且年滿 18 歲以上 |

| 非課稅年度投資額上限 | 120 萬日幣 | 240 萬日幣 |

| 可投資對象 | 符合金融廳標準的投資信託 | 股票、投資信託都可以 |

つみたて投資枠跟成長投資枠是可以同時使用的,你可以一邊用つみたて投資枠做長期投資,也可以用成長投資枠去買股票。

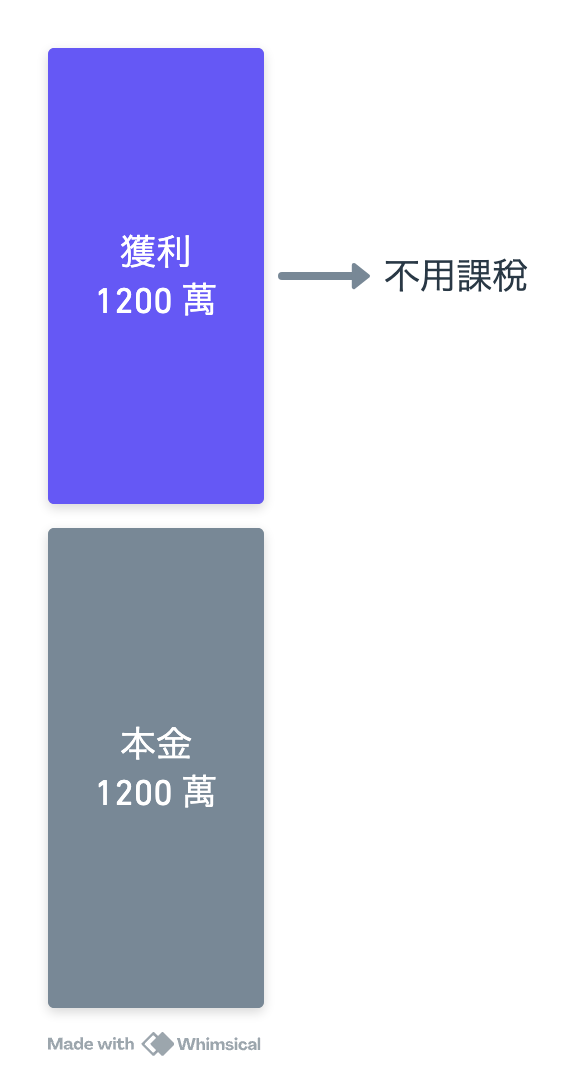

如果把額度用好用滿,一年就是 360 萬(240 + 120)。NISA 最高的非課稅額度限額是 1800 萬,所以每年都有用滿的話五年就可以達到滿額。

蠻多人會誤解成可以一次投入 1800 萬不用課稅且可以自由買賣股票,不過其實是有細分每年上限跟額度種類的不同。

非課稅額度限額 1800 萬是指本金,透過這 1800 萬所獲利的錢都是不用課稅的,這點非常誘人!

透過 NISA 帳戶所獲利的錢非課稅額度無上限

另外要注意一下股息(配当金)的課稅,收股息的方式必須要選擇「株式数比例配分方式」,股息才不會被課稅。

我的建議

如果決定要在日本久待且打算投資的話,非常建議在日本辦 NISA 帳戶,否則一般證券戶白白被扣 20% 也很不划算,匯率有波動的風險再加上日幣一直跌,用日幣投資日本市場也不失為一個避險方法。

我使用過的證券戶不多,目前是用 SBI 證券,算是老牌也一直是日本裡排行前幾名的證券,雖然 UI 要花一點熟悉就是了。

日本銀行的存款利率非常低,大約在 0.002% 左右,把錢存在銀行裡可以說光是通膨就會把存款逐漸吃掉,拿來 NISA 投資雖然有風險,但如果是做つみたて投資,基金都是政府認證過的話,至少可以大致保證獲利、虧損不會跟大盤差太多,所以我目前的想法是就算真的虧錢了,那也是代表整個景氣都不好。

另外一件事我覺得蠻值得考慮的是將日幣換成美金,只是現在已經是相對高點進場時間可能太晚,不過靠匯差來獲利至少會比把錢放在銀行被通膨吃掉好一些。

最後還是老話一句,投資有賺有賠,不過 NISA 先申請起來放著也不會怎樣,如果哪天急著入場也方便,推薦給同樣在日本工作的大家。